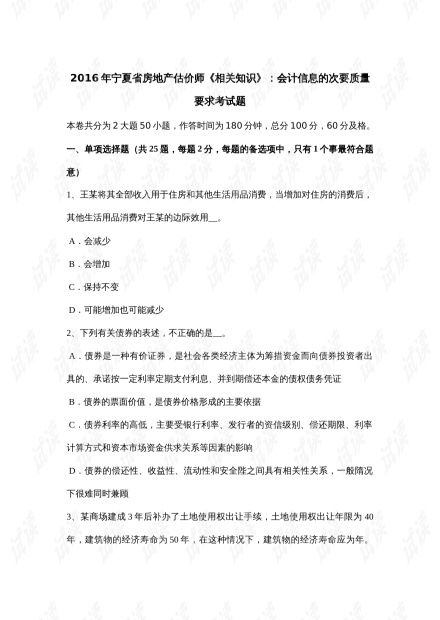

隨著房地產市場的調整和分化,今年有購房計劃的家庭在選房時需格外謹慎。一些類型的房產因政策、市場或自身屬性等原因,潛藏著較高的風險。以下是當前階段需要特別警惕的四類房產,購房者在決策前務必進行全面的房地產評估。

第一類:小產權房及違規建筑

小產權房因無法辦理正規產權證,在法律上存在根本性缺陷。這類房產無法獲得銀行貸款,交易不受法律保護,一旦遇到拆遷、產權糾紛或政策變動,購房者權益難以保障。違規加蓋、占用公共用地或違反規劃的建筑同樣風險極高,可能面臨罰款、拆除甚至無法過戶的后果。

第二類:高負債開發商的期房

部分房企資金鏈緊張,期房項目爛尾風險加劇。購房者應優先選擇財務穩健、信譽良好的開發商。可通過公開渠道查詢房企負債率、項目進度及過往交付記錄。若開發商涉及大量訴訟、頻繁股權質押或項目停工傳聞,務必提高警惕,避免資金被套。

第三類:配套缺失的遠郊“概念盤”

一些遠離城市核心區的項目常以“規劃中”的交通、商業、學校等配套為賣點,但實際落地可能遙遙無期。這類房產自住不便,出租困難,升值空間也受限于人口和產業導入進度。評估時需核實配套規劃的真實性和時間表,警惕過度透支預期的項目。

第四類:硬傷明顯的瑕疵房產

包括但不限于:臨近高壓線、垃圾站、殯儀館等厭惡設施;戶型存在嚴重缺陷(如暗衛、動線混亂);產權不清晰(如共有產權未取得共有人同意、抵押未解除);以及質量問題頻發的小區。這些硬傷會嚴重影響居住體驗和未來轉手,即便價格低廉也可能得不償失。

購房評估建議:

- 核查產權:通過不動產登記中心確認產權性質、抵押及查封情況。

- 評估開發商:查閱財報、信用評級及過往項目口碑。

- 實地調研:不同時段考察周邊環境、噪音、交通及配套現狀。

- 財務測算:結合自身收入穩定性,確保月供不超過收入三分之一。

- 法律審查:聘請專業律師審核合同,特別關注交房時間、違約責任等條款。

當前市場下,“撿漏”心態可能伴隨巨大風險。理性評估、規避隱患,方能守住家庭財富與居住安全。