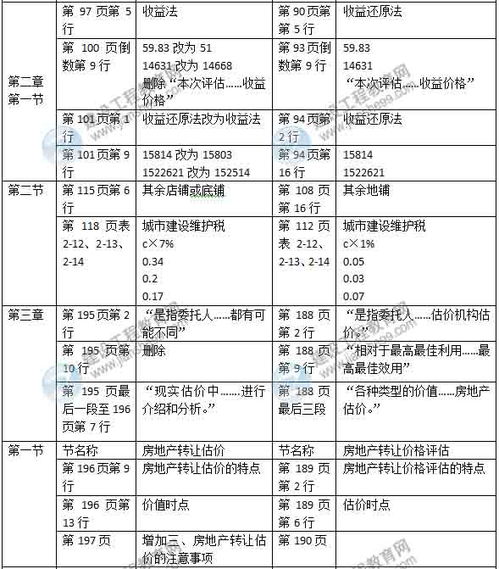

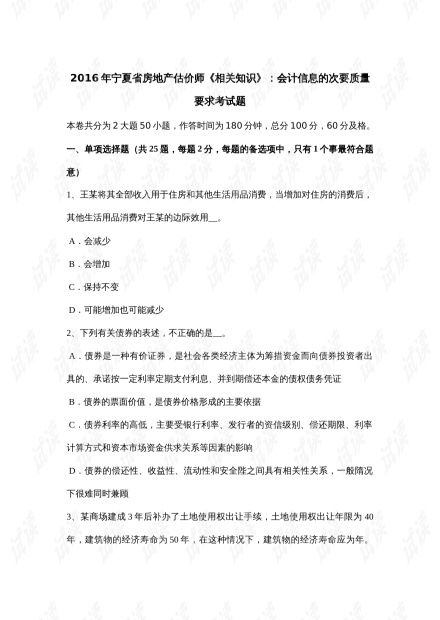

隨著房地產(chǎn)市場的不斷發(fā)展,房地產(chǎn)估價(jià)師的角色日益重要。作為專業(yè)從業(yè)人員,除了掌握估價(jià)實(shí)務(wù),還需具備扎實(shí)的相關(guān)知識基礎(chǔ),其中會計(jì)信息的質(zhì)量要求是考試中的重要一環(huán)。本文基于精品備考資料,針對2021-2022年寧夏省房地產(chǎn)估價(jià)師《相關(guān)知識》科目中關(guān)于會計(jì)信息次要質(zhì)量要求的考試內(nèi)容進(jìn)行梳理與解析,助力考生高效備考。

一、會計(jì)信息質(zhì)量要求概述

會計(jì)信息質(zhì)量要求是保證財(cái)務(wù)報(bào)告有用性的基本特征,主要分為主要質(zhì)量要求和次要質(zhì)量要求。主要質(zhì)量要求包括可靠性和相關(guān)性,這是會計(jì)信息的核心。而次要質(zhì)量要求則是增強(qiáng)信息有用性的補(bǔ)充特性,對于房地產(chǎn)估價(jià)師而言,理解這些要求有助于在評估工作中更好地分析和利用企業(yè)財(cái)務(wù)數(shù)據(jù)。

二、次要質(zhì)量要求的具體內(nèi)容

次要質(zhì)量要求通常包括可比性、可理解性、實(shí)質(zhì)重于形式、謹(jǐn)慎性和及時(shí)性等。在考試中,考生需重點(diǎn)掌握以下幾點(diǎn):

- 可比性:要求同一企業(yè)不同時(shí)期或不同企業(yè)相同期間的會計(jì)信息相互可比,便于分析趨勢和差異。房地產(chǎn)估價(jià)師在評估企業(yè)資產(chǎn)時(shí),需關(guān)注會計(jì)政策的一致性。

- 可理解性:會計(jì)信息應(yīng)清晰明了,便于使用者理解。估價(jià)師需能解讀財(cái)務(wù)報(bào)表中的專業(yè)術(shù)語和復(fù)雜數(shù)據(jù)。

- 實(shí)質(zhì)重于形式:經(jīng)濟(jì)實(shí)質(zhì)應(yīng)優(yōu)先于法律形式,這對房地產(chǎn)交易中的權(quán)屬判斷尤為重要。

- 謹(jǐn)慎性:在不確定情況下,應(yīng)避免高估資產(chǎn)或收益,這對房地產(chǎn)估值中的風(fēng)險(xiǎn)考量具有指導(dǎo)意義。

- 及時(shí)性:信息提供需及時(shí),過期數(shù)據(jù)可能影響估價(jià)準(zhǔn)確性。

三、考試題型與備考建議

根據(jù)往年真題,這部分內(nèi)容多以選擇題和簡答題形式出現(xiàn)。例如,可能要求考生區(qū)分主要與次要質(zhì)量要求,或結(jié)合房地產(chǎn)案例分析會計(jì)信息的應(yīng)用。備考時(shí)建議:

- 熟記次要質(zhì)量要求的定義和實(shí)例,通過練習(xí)題鞏固。

- 聯(lián)系房地產(chǎn)評估實(shí)務(wù),理解會計(jì)信息如何影響資產(chǎn)估值。

- 參考CSDN文庫等平臺的精品資料,獲取最新考試動態(tài)和解析。

四、

會計(jì)信息的次要質(zhì)量要求雖為“次要”,但在房地產(chǎn)估價(jià)師的職業(yè)實(shí)踐中不可或缺。深入掌握這些知識點(diǎn),不僅能幫助考生順利通過考試,更能提升專業(yè)判斷能力。建議結(jié)合2021-2022年寧夏省真題進(jìn)行針對性復(fù)習(xí),并善用網(wǎng)絡(luò)資源如CSDN文庫中的文檔,以優(yōu)化學(xué)習(xí)效果,為職業(yè)生涯奠定堅(jiān)實(shí)基礎(chǔ)。